Trayectoria de crecimiento del mercado y principales factores impulsores de las previsiones

CAGR, proyecciones del valor de mercado (2025–2034) y catalizadores macroeconómicos

La máquinas de Termoformado de Plástico se proyecta que el mercado crezca a una tasa anual compuesta (CAGR) del 6,2 % entre 2025 y 2034, alcanzando un valor estimado de 4,8 mil millones de dólares al final del período de previsión. Esta expansión se sustenta en el aumento de los ingresos disponibles en las economías emergentes, la rápida urbanización, que impulsa la demanda de productos envasados, y la inversión global sostenida en infraestructura manufacturera. Aunque las presiones inflacionarias y las políticas comerciales en evolución generan incertidumbre regional, no han desviado la asignación de capital a largo plazo hacia la automatización del embalaje, especialmente en aquellos casos en los que la resiliencia de la cadena de suministro y la agilidad de la producción local constituyen prioridades estratégicas.

Recuperación pospandémica y localización de la cadena de suministro como aceleradores de la demanda

La recuperación posterior a la pandemia ha acelerado las iniciativas de reshoring y nearshoring, con los fabricantes priorizando una producción localizada y ágil para mitigar futuras interrupciones en la cadena de suministro. Este cambio ha generado una demanda inmediata de máquinas de termoformado adecuadas para operaciones de lotes pequeños y alta mezcla, especialmente aquellas que ofrecen cambios rápidos de herramientas, calefacción energéticamente eficiente y controles listos para su integración. Al mismo tiempo, la reposición de inventarios en los sectores de bienes de consumo sigue impulsando la demanda de reemplazo de equipos obsoletos, lo que refuerza una actividad constante tanto en el mercado de fabricantes originales (OEM) como en el mercado posventa.

Dinámicas regionales de demanda de máquinas de termoformado de plástico

Asia-Pacífico: Escala, IED en infraestructura de embalaje y adopción de automatización

Asia-Pacífico sigue siendo el mercado regional más grande y de más rápido crecimiento para máquinas de termoformado de plástico, impulsado por una escala industrial masiva, una fuerte inversión extranjera directa (IED) en infraestructura de embalaje y la aceleración de la adopción de la automatización. En países como China, India y Vietnam, los fabricantes de envases para alimentos y de productos electrónicos están actualizando sus sistemas de termoformado avanzados para cumplir con los estándares de calidad exigidos para la exportación, las restricciones derivadas de los costos laborales y las expectativas de sostenibilidad, incluido el cumplimiento de las directrices internacionales sobre reciclabilidad. Estas inversiones reflejan un cambio regional más amplio, que va desde una fabricación orientada al costo hacia una fabricación orientada a las capacidades.

América del Norte y Europa: Iniciativas de relocalización y actualizaciones regulatorias de equipos

En Norteamérica y Europa, la demanda está siendo cada vez más influenciada por las políticas públicas y la mitigación de riesgos, no solo por el volumen. Los esfuerzos de relocalización —apoyados por incentivos como la Ley estadounidense CHIPS y Ciencia y la Estrategia de Descarbonización Industrial de la UE— están impulsando la inversión en equipos modernos de termoformado capaces de procesar con precisión materiales monocomponentes y de operar con alta eficiencia energética. Al mismo tiempo, la creciente exigencia normativa en materia de contenido reciclado, trazabilidad de materiales y reportes de emisiones de carbono está impulsando la modernización de líneas antiguas. Actualmente, los fabricantes priorizan máquinas que admiten resinas procedentes de plásticos reciclados posconsumo (PCR) y que cumplen con los marcos normativos ISO 50001 (gestión energética) e ISO 14001 (gestión ambiental).

Demanda por industria de uso final: Alimentaria y bebidas, médica y electrónica

Alimentaria y bebidas (51 % de participación): Extensión de la vida útil, cumplimiento de la responsabilidad ampliada del productor (RAP) e innovación en bandejas para cadena de frío

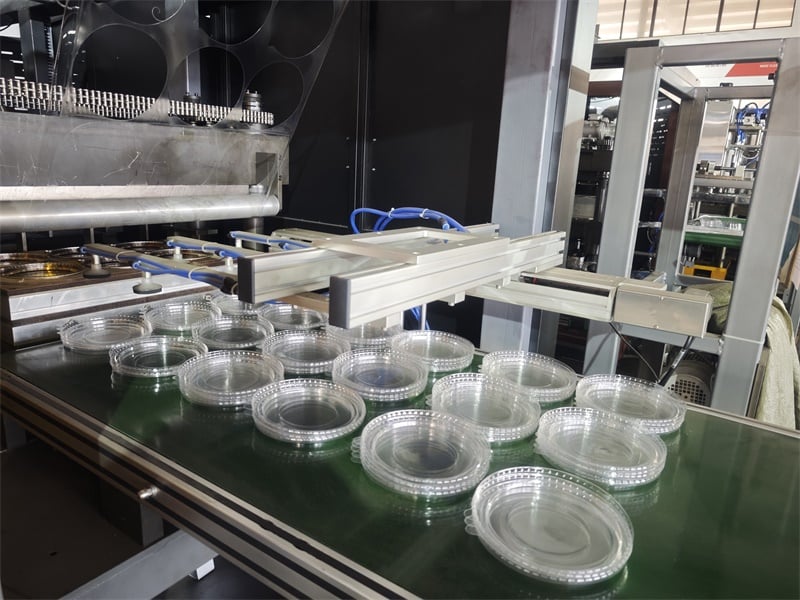

Con una participación superior a la mitad de la demanda mundial de máquinas de termoformado, el sector de alimentos y bebidas depende en gran medida de innovaciones que prolongan la vida útil, garantizan el cumplimiento normativo y se adaptan a la logística del comercio electrónico. Las obligaciones de Responsabilidad Ampliada del Productor (RAP) vigentes en 48 países están acelerando la adopción de bandejas de material mono—frecuentemente fabricadas mediante termoformado de calibre fino, lo que reduce el uso de plástico hasta un 25 % sin comprometer el rendimiento de barrera. Las aplicaciones de cadena de frío, especialmente las bandejas aislantes para productos congelados, requieren un control térmico preciso y resistencia al impacto, mientras que las bandejas para envases con atmósfera modificada (AM) prolongan la vida útil de los productos frescos aproximadamente un 40 %. Actualmente, las principales marcas exigen máquinas capaces de cambiar entre formatos de caja tipo «clamshell», compartimentados para comidas y ventilados, a velocidades superiores a 3.000 unidades/hora, equilibrando flexibilidad, velocidad y sostenibilidad.

Sector médico (27 % de participación): Termoformado de precisión conforme a la FDA y necesidades de envases estériles de un solo uso

El embalaje de dispositivos médicos representa el segundo segmento de aplicación más grande, exigiendo una precisión dimensional a nivel micrométrico, compatibilidad validada con esterilización y trazabilidad regulatoria completa. Con una demanda creciente de bandejas quirúrgicas a una Tasa Anual Compuesta de Crecimiento (CAGR) del 11,2 % tras la pandemia, las máquinas de termoformado deben ofrecer una tolerancia de ±0,1 mm para preservar las barreras estériles en blisters y bandejas rígidas. Los sistemas conformes con la normativa FDA 21 CFR Parte 820 y la norma ISO 13485 integran actualmente de forma habitual inspección visual en línea (logrando una detección de defectos del 99,98 %) y admiten polímeros de grado médico, incluidos los copolímeros de ciclo-olefina (COC) estables frente a la irradiación gamma y el PET reciclado posconsumo (PCR-PET) para diagnósticos no implantables y componentes intravenosos. El auge de la atención sanitaria domiciliaria impulsa además la demanda de bolsas a prueba de manipulación y resistentes a niños, lo que requiere una integridad constante de las soldaduras y una uniformidad del material en lotes de tamaño variable.

Cambios tecnológicos y de sostenibilidad que transforman las máquinas de termoformado de plástico

Integración de la Industria 4.0: IoT, mantenimiento predictivo y optimización en tiempo real de procesos

Las capacidades de la Industria 4.0 ya no son opcionales: son fundamentales para operaciones competitivas de termoformado. Las máquinas modernas incorporan sensores IoT para monitorear, en tiempo real, los gradientes de temperatura, la presión de vacío, los tiempos de respuesta de los calentadores y la consistencia de los ciclos. Estos datos alimentan algoritmos de mantenimiento predictivo que reducen las paradas no planificadas hasta en un 30 % y prolongan los intervalos de servicio. Las plataformas analíticas conectadas a la nube permiten la optimización remota de los perfiles de calentamiento y de las secuencias de conformado, reduciendo el desperdicio de material hasta en un 22 %, sin comprometer las tolerancias críticas. Para los empaquetadores por contrato y los fabricantes con múltiples instalaciones, estas funciones generan un retorno de la inversión (ROI) cuantificable mediante procesos estandarizados, cambios de configuración más rápidos y menor dependencia del operador.

Presión regulatoria: Directiva de la UE sobre plásticos de un solo uso y mandatos de economía circular que impulsan la modernización de equipos y el diseño de máquinas independientes del material

Las exigencias regulatorias—especialmente la Directiva de la UE sobre plásticos de un solo uso (SUPD) y los regímenes nacionales de responsabilidad ampliada del productor (RAP)—están transformando fundamentalmente la arquitectura de las máquinas. Para procesar PET reciclado, PP reciclado (rPP) y polímeros de origen biológico junto con resinas vírgenes, los principales fabricantes de máquinas de termoformado incorporan actualmente zonas modulares de calentamiento por infrarrojos, control adaptativo del vacío y sistemas de retroalimentación de temperatura en bucle cerrado. Esencialmente, muchos fabricantes ofrecen kits de modernización para líneas existentes, lo que permite cumplir con la normativa sin necesidad de reemplazar completamente el sistema. Esta estrategia dual—diseñar nuevas instalaciones preparadas para el futuro y extender la vida útil viable de los activos ya instalados—apoya tanto los objetivos de la economía circular como una planificación pragmática de la inversión de capital. y a medida que se intensifican los requisitos de trazabilidad de los materiales (por ejemplo, mediante pasaportes digitales del producto), los sistemas de termoformado se integran cada vez más con plataformas ERP y MES para registrar automáticamente el origen de la resina, los parámetros de procesamiento y la documentación de cumplimiento.

Preguntas frecuentes: Mercado de máquinas de termoformado de plástico

¿Cuál es la tasa de crecimiento proyectada para el mercado de máquinas de termoformado de plástico?

Se prevé que el mercado crezca a una tasa anual compuesta (CAGR) del 6,2 % entre 2025 y 2034.

¿Qué regiones dominan el mercado de máquinas de termoformado de plástico?

Asia-Pacífico es el mercado más grande y de más rápido crecimiento, seguido de Norteamérica y Europa.

¿Qué sectores de uso final impulsan la demanda de máquinas de termoformado de plástico?

Los sectores clave incluyen alimentos y bebidas, envases médicos y electrónica. El sector de alimentos y bebidas representa más del 51 % de la demanda.

¿Cómo está afectando la Industria 4.0 a las máquinas de termoformado?

La Industria 4.0 mejora la funcionalidad de las máquinas mediante la integración de Internet de las Cosas (IoT), el mantenimiento predictivo y la optimización en tiempo real.

¿Qué factores regulatorios influyen en las actualizaciones de las máquinas?

Regulaciones como la Directiva de la UE sobre plásticos de un solo uso y los regímenes de Responsabilidad Ampliada del Productor están impulsando la demanda de diseños sostenibles y agnósticos respecto al material.

Tabla de contenidos

- Trayectoria de crecimiento del mercado y principales factores impulsores de las previsiones

- Dinámicas regionales de demanda de máquinas de termoformado de plástico

-

Demanda por industria de uso final: Alimentaria y bebidas, médica y electrónica

- Alimentaria y bebidas (51 % de participación): Extensión de la vida útil, cumplimiento de la responsabilidad ampliada del productor (RAP) e innovación en bandejas para cadena de frío

- Sector médico (27 % de participación): Termoformado de precisión conforme a la FDA y necesidades de envases estériles de un solo uso

-

Cambios tecnológicos y de sostenibilidad que transforman las máquinas de termoformado de plástico

- Integración de la Industria 4.0: IoT, mantenimiento predictivo y optimización en tiempo real de procesos

- Presión regulatoria: Directiva de la UE sobre plásticos de un solo uso y mandatos de economía circular que impulsan la modernización de equipos y el diseño de máquinas independientes del material

-

Preguntas frecuentes: Mercado de máquinas de termoformado de plástico

- ¿Cuál es la tasa de crecimiento proyectada para el mercado de máquinas de termoformado de plástico?

- ¿Qué regiones dominan el mercado de máquinas de termoformado de plástico?

- ¿Qué sectores de uso final impulsan la demanda de máquinas de termoformado de plástico?

- ¿Cómo está afectando la Industria 4.0 a las máquinas de termoformado?

- ¿Qué factores regulatorios influyen en las actualizaciones de las máquinas?